华为进军电视的讯息总算尘埃落定,其旗下牌子荣耀亮相将在8月上旬启动智慧屏商品。荣耀总裁赵明透露,华为和荣耀前方或许都会亮相该品类的商品。

智慧屏商品还未官方亮相,可是外界觉得,还是很难超出电视的范畴。商品命名的背后,有荣耀避免直接与传统电视企业正面冲突的考虑,也有使用开辟新的增长空间的意图。

电视企业们同样情绪繁琐。前有小米和一加等移动电话品牌方入局,他们必然不愿将原有的行业占比拱手相让,但又盼望华为和荣耀能够为电视行业带来售价战之外新的玩法。

电视行业遇增长瓶颈

从1958年我国第一台电视机试制顺利,不到30年时间,我国电视产量便在1987年超越日本,变成全球最大的电视机生产国。

1989年,长虹将商品售价下降350元,未来可期专题打响了境内电视产业第一次大规模售价战,也让电视进入寻常百姓家更进一步。可是回顾中国电视产业的进展历史,售价战却一直是挥之不去的阴影。

凭借售价长处,国产电视企业逐步在以往被海外牌子垄断的中国行业占据主导。可是这也带来了一系列后遗症,中国电视行业一度陷入大面积亏损。在家电下乡和智能电视这两波增长推动下,2016年中国电视出货首次革新5000万台,但不久便迎来了2017年和2018年连续两年的行业规模低迷。

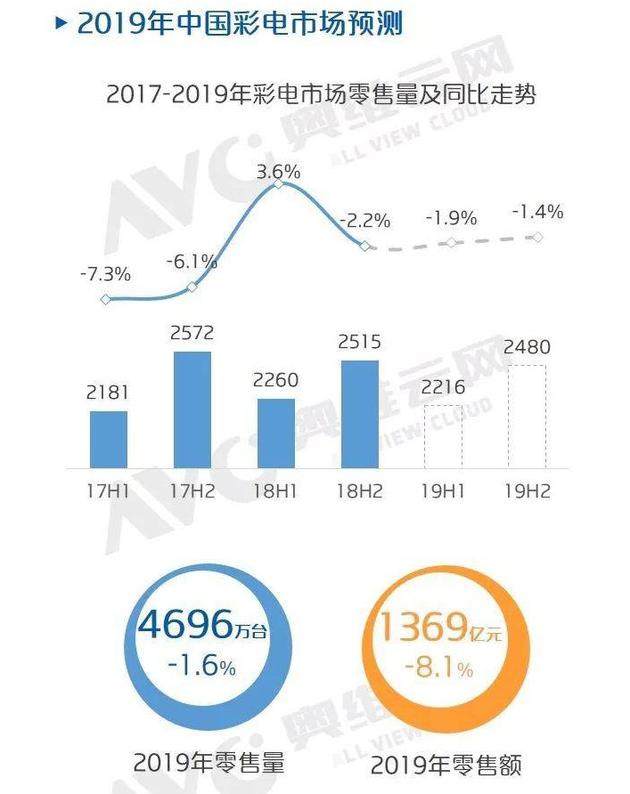

依据中怡康推总资料,2019年1-5月中国彩电行业零售量同比下降4.2%,零售额同比下降13.6%。1-5月行业累计均价仅有2986元,已然不足3000元;奥维云网也预计,2019年全年中国彩电行业零售量4696万台,同比下降1.6%,零售额1369亿元,同比下降8.1%。

实际上,这可以与中国智能移动电话行业相类比。有资料显示,中国使用者在旗舰机的平均换机周期已然从18个月延长到27个月。而与移动电话相比,年底快速安卓版本,适合发朋友圈电视的换机周期则更长,增量更为有限。

另外,由于智能移动电话、平板电脑等智能终端抢占使用者使用时长,电视的使用频次也在下降。资料显示,电视机的日均开机率已然由三年前的70%下降到了30%,40岁以上的消费者成以便收看电视的主流人群。

更受诟病的是革新。一加CEO刘作虎在亮相进军电视时强调,使用者日常中首要有四个互联网的场景:移动、家人、车载和办公。而身为日常中相当重大的场景,当下家人互联网智能感受还处于相当初级的阶段,缺乏技术感,也没有与其他几大首要日常场景做到无缝对接。

荣耀总裁赵明也觉得,当下电视行业的开发投入严重不足,“进入这个行业后,才察觉开发投入比我想象的还要少。”赵明说,“荣耀单型号的开发投入,乃至比一个企业在全部电视品类上的详细票房排行一览投入还大。”

在5G开启商用序幕,IoT迎来爆发之际,智能家居场景或许也是电视行业新一轮的增长机遇。

华为的业绩压力

除了电视行业的现状之外,移动电话品牌方也面临着自身的困境。

依据中国信通院的资料,中国智能移动电话出货量已然在2017和2018年连续两年同比下滑。而2019年上半年,中国智能移动电话出货量1.78亿部,同比下降4.3%。

尽管移动电话品牌方们都盼望5G带来新一轮增长,但当下来看,本年的联网铺设状况仍旧处于初期,5G移动电话还在起步阶段。明年乃至后年,5G移动电话才会迎来大规模使用。

就华为而言,面临的形势则更为严峻。

从华为2018年的年报来看,管理商业务售卖收益2940亿元,同比下滑1.3%;消费者业务2018年在总收益中的占比已然达到48.4%,首次超越管理商业务变成华为的第一大收益来源。

一方面,华为在寻求新的业务增长点,比如本年6月方才兴办的智能汽车解决计划BU,就是期盼在传统汽车向智能汽车的升级中分得一杯羹;另一方面华为也在加大对消费者业务的投入。

在2018年年报亮相会后,任正非在消费者业务誓师大会上的一则讲话揭露。他期盼华为消费者业务2023年期盼达到1500亿美元的售卖收益目标,而全部华为集团会在2500-3000亿美元之间。

余承东曾坦言,“任总每次提的目标都那么高,感受跳起来都够不到。”余承东一方面持续加强华为移动电话业务,他定下了2019年智能移动电话发货量2.5亿台、2020年3亿台的目标;另外,也加大了在IoT上投入,他的目标是2023年1500亿美元的收益中,有三分之一也即是500亿美元,是由非移动电话品类创造的。

华为此前提出了1+8+N的全场景战略,而在本年的MWC大会期间,华为消费者业务商品线总裁何刚公开了5G时代华为的全场景战略,值得注意的是,电视首次变成8个品类中的一环。

从8个品类来看,移动电话之后,华为已然在PC、平板电脑上先后发力,正变成消费者业务的增长点。而电视无疑是下一个重大的潜在增长业务。

传统电视品牌方何去何从

荣耀尽管将商品命名为智慧屏,但还是免不了一些电视企业的警惕。

不知是巧合还是有意,在荣耀亮相将启动智慧屏前夕,海信亮相了号称全球首台叠屏电视;小米电视也兴办TCL SCBC举行兴办两周年庆典,称两年间小米电视与TCL SCBC兴办出货量已达到700万台。这些都颇有秀肌肉的味道。

实际上,在乐视和小米进军电视行业之时,电视企业们就早已开启了转型之路。

2013年,在移动电话行业站稳脚跟后的小米亮相启动智能电视商品。同一年,创维启动了酷开TV牌子,康佳启动了KKTV牌子,海信启动了VIDAA牌子,而TCL则到2017年兴办互联网电视牌子雷鸟技术。

在5G和IoT的大潮面前,电视企业们再一次着手了变革。

在赵明刻画的规划里,荣耀对智慧屏的定位是,与移动电话一起变成智慧日常的双中心。赵明强调,智慧屏要变成家人的情感中心:影音娱乐中心、信息共享中心、控制治理中心和多设备交互中心。

此前的一波智能音箱热潮之后,业内似乎也逐步达成共识,电视或许才是最有望变成家人的智慧控制中心。“你很难想象一家人围在一个智能音箱旁边的情景,电视似乎更适合这个场景。”赵明说。

这实际上也是家电企业们的转型思路。

以TCL为例,其本年初兴办了TCL智能终端业务群,兴办了基于AI×IoT的智能终端操控系统架构。按照规划,TCL智能终端业务群前方的商品将从全屋家电到个生命态商品,再到泛智能设备,以及延续到智慧解决计划。

康佳集团联席副总裁常东也在本年的AWE期间强调,2019年康佳将围绕AI、5G、8K等多维度纵向布局,兴办一个以电视为核心的家人IoT控制。

这也意味着小米、一加、华为和荣耀这些移动电话品牌方入局电视行业,不只仅是与电视企业在电视品类上正面比拼,还有在家人IoT入口和生态上的较量。

利益从来是繁琐的,不只是比拼,两大阵营也不乏兴办和借鉴的或许。

在入局电视行业之前,华为就已然为电视企业们提供海思电视处理器、使用处理计划等。按照赵明的刻画,荣耀入局电视的目的不是把红海行业杀成血海,而是用技术和革新让行业焕发生机,将智慧屏的整机设计和革新感受赋能给行业。

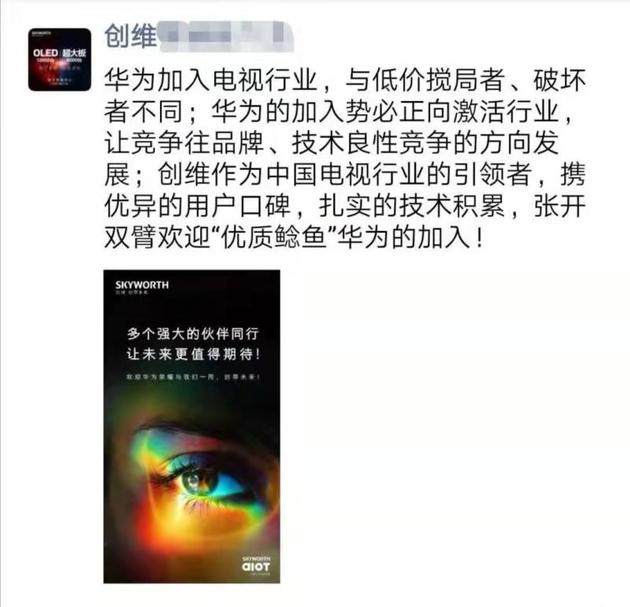

一位创维高管在好友圈留言称,华为加入电视行业,与低价搅局者、破坏者各异;华为的加入势必正向激活行业,让比拼往牌子、技术良性比拼的方向进展。“创维张开双臂欢迎优质鲶鱼华为的加入”,他说道。

华为与小米再对决?

有确认觉得,华为、荣耀与传统电视企业在处理器、使用、IoT生态等方面还是有兴办的空间,所以入局电视的头号比拼对手或是小米。

小米入局电视以来的确进展迅速。在境内,其曾多次亮相变成单季度中国行业出货量最高的电视牌子。小米电视部总经理李肖爽在2019年初乃至定下了冲击全年中国第一的目标;另外,小米还加快了在印度、俄罗斯等海外行业的扩张步伐,试图复制小米移动电话在海外的顺利经验。

可是华为荣耀的战略与小米各异,这在移动电话业务上已然表现出来。

小米在电视上仍旧使用的是高性价比的策略,另外借助小米在线上渠道和线下门店的自身布局,兴办薄利多销的爆款;华为和荣耀的策略则无疑会延续技术路线。

电视处理器、使用处理计划,这是华为本身在电视行业的技术积累。另外,智慧屏是否会使用华为自研的鸿蒙操控系统也将变成一大亮点。

荣耀官宣智慧屏的亮相时间是8月上旬,而华为也将在8月上旬举行全球开发者大会。有传言称,鸿蒙操控系统大约率会在大会上亮相,所以届时智慧屏搭载鸿蒙操控系统,也将变成一大卖点。华为已然在为智慧屏的生态做筹备,荣耀已然公开了为智慧屏开发者制定的“耀星打算”,激励和扶持优秀的开发者,届时顺利上架到智慧屏使用行业的使用,华为将不参与分成,100%归于开发者。

而除了性价比之外,小米在家人IoT生态上也兴办了自己的门槛。小米当下已然入局了众多IoT品类,乃至将触角延伸到洗衣机、空调等领域。而小米电视当下已然具备了控制AIoT电器,显示智能设备通知,和远场语音交互的特性,家人智能控制中心已然初见雏形。

华为和荣耀能否凭借技术路线在电视领域再次逆袭,还仍是未知数。但可以预见的是,继移动电话、平板电脑、PC和电视之后,华为荣耀和小米会在更多的领域狭路相逢。